閉じる

豊富な専門知識を備えた担当者が、お客様のビジネスの進化に必要なソリューションをご提案します。

追って担当者からご連絡差し上げます.

2024年に世界の主要市場がT+1決済サイクルに移行したことに伴い、アジア太平洋地域でも決済の加速化のテーマに対する関心が高まっています。2024年末には、ASX(オーストラリア証券取引所)がアジア太平洋地域で先陣を切る形で、決済の加速化に関するホワイトペーパー1を発表し、その後、香港、台湾、シンガポールでも決済の加速化への取り組みが開始されました。日本では、金融庁や業界団体も、日本の証券取引をT+1に移行することの潜在的な影響について、今後予想される世界的な市場の移行に備えるための最初のステップとなる、非公式な議論を開始しました。

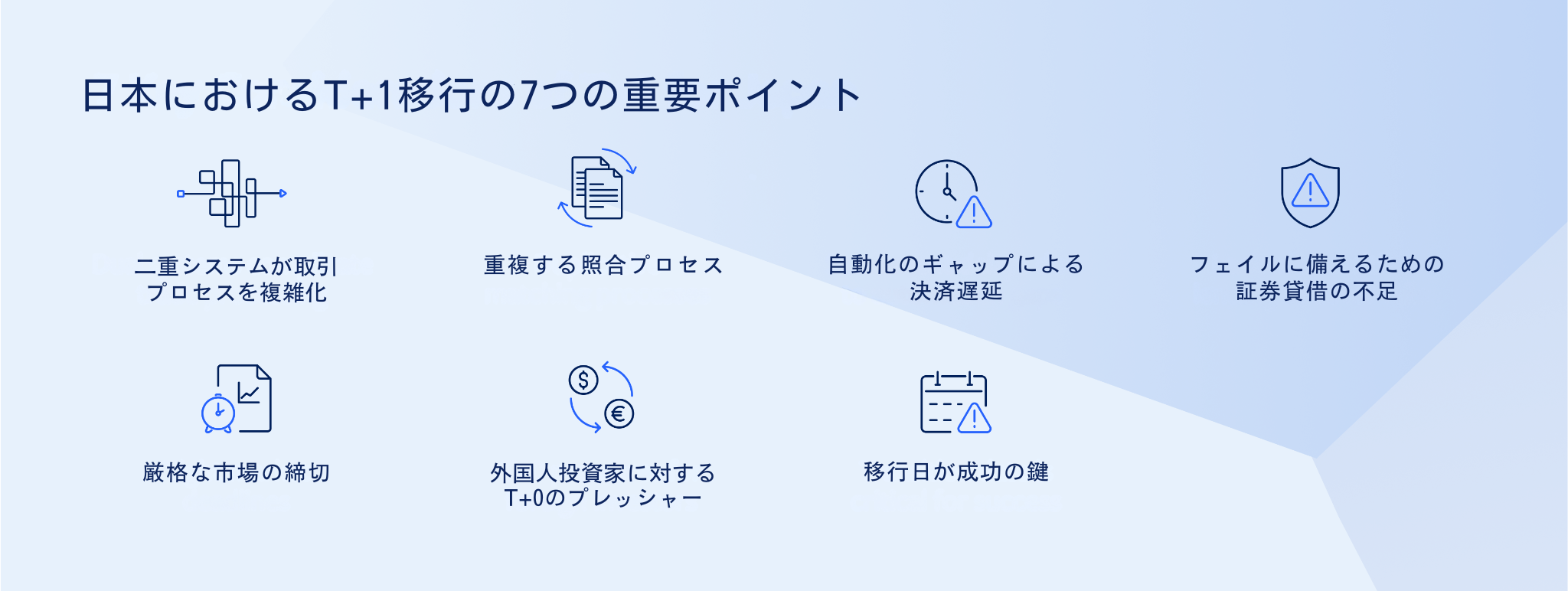

本記事では、ValueExchangeの調査を基に、グローバル企業が日本におけるT+1の影響を考慮する際に検討すべき7つの重要事項について述べています。

この分割モデルは単にギャップだけでなく、重複も生んでいます。現在、すべての取引において、ミドルオフィスと決済段階の2つの照合プロセスが存在しています。北米ではT+1プロジェクト作業の86%がプロセスの改善に焦点を当てており、決済の加速化とは、根本的には重要な時間を消費する重複するプロセスを排除する作業です。日本におけるT+1環境を見据えると、この重複した照合プロセスは必然的に精査の対象となり、企業は、ポストトレードサイクル全体を通じて一貫した「ゴールデンコピー」の決済情報を提供できる単一のプロセスへ統合する方向へ進むと考えられます。

標準規格(FIXやSWIFTなど)の利用が限られており、主要な市場参加者による自動化も限られている中、上記の課題やプロセスがもたらす最大の影響は「時間」です。現在、日本におけるフェイルの50%は指示の遅延が原因と報告されており、T+2でさえも多くの取引にとっては十分な時間ではありません。決済サイクルが1日短縮化されることで、日本の取引を支えるプロセスに新たな負担が加わり、取引サイクル全体において自動化・標準化・加速化の必要性が急速に高まるでしょう。日本の決済において非標準のシステムやバッチ処理プラットフォームを使用している企業にとって、T+1の導入に伴うバックオフィスへの設備投資は避けられない見通しです。

T+1環境では、決済のフェイルの増加が避けられないことを考慮すると、有価証券を迅速に借り入れできる強固なチャネルの確保が、フェイルの可能性を補填する手段として、決済の加速化に伴う重要な課題となる見通しです。現在、需要が限られていることから、決済プロセスにおける重要な緩和策と圧力逃し弁が十分な規模やカバレッジを欠いており、市場参加者がすべての決済リスクを最終的手段として安全に対処できるという保証が提供されていません。日本においては、多くの場合、当日受け渡しのために証券を借り入れるプロセスは「きわめて困難」とされており、加速化された決済環境では、回避可能な決済リスクや追加的なリソース負担を生じさせる可能性があります。この課題に対応するために、企業は独自で証券貸借のチャネルを開発するか、主要な市場インフラからの「最後の貸し手」としての機能が拡大する可能性に頼ることになる見通しです。

T+1決済への移行が日々の処理の遅延を引き起こしてはならないという課題があります。なぜならば、タイムリーな証券決済の影響を受ける下流のプロセスが多数存在するためです。日本では、大半のファンドの基準価額(NAV)は日本時間17:00から18:00の間に公表されますが、日々の処理サイクルの中で上記の遅延や追加のプロセスに対応するための十分な時間がありません。このファンド評価の締切を考慮すると、すべての決済を十分な時間をもって処理し、不随するプロセス(15:30時点で手数料の一括割引計算処理など)が完了することが極めて重要です。これを怠ると、日本国内外の個々のファンド保有者に直接的かつ目に見える影響を及ぼすことになります。業界には、調整の余地がほとんどない状況なのです。

さらに広い視点で見ると、外国人投資家は、日本の証券において、T+1決済が適用される国内取引であっても、実質的にT+0環境に直面することになる見通しです。ニューヨークやボストンとは13時間の時差があるため、外国人投資家はすべてのミドルオフィスおよびバックオフィス業務(為替、資金調達、取引前照合を含む)を、取引当日中に完了する必要があります。つまり、数時間以内にすべての取引処理を完了しなければならないということになります。北米でのT+1移行の際に見られたように、この加速された時間的プレッシャーは、最大14%の人件費増、外国為替コストや資金調達コストの大幅な増加につながる可能性があります。日本に投資する外国人投資家は、これまで以上に自動化された処理が必要になる見通しです。

日本でのT+1移行の実施において重要なのは、移行予定日です。T+2市場とT+1市場間で明確に発生する非整合性コストが1日あたり約2ベーシスポイントであることを考慮すると、日本が他の主要市場と調整して移行することが望ましいのは明らかです。多くの市場参加者が、「英国の移行後、それほど遅れずに」日本もT+1へ移行することを望んでいる一方で、アジア市場としては、不要なリスクの集中を避け、地域間の決済サイクルの差異を最小限に抑えるために、独自の移行日を定める必要があると考えられています。投資家にとっての不要なコストを避けるためには、日本は可能な限り、より広範な移行の一環として進める必要があります。

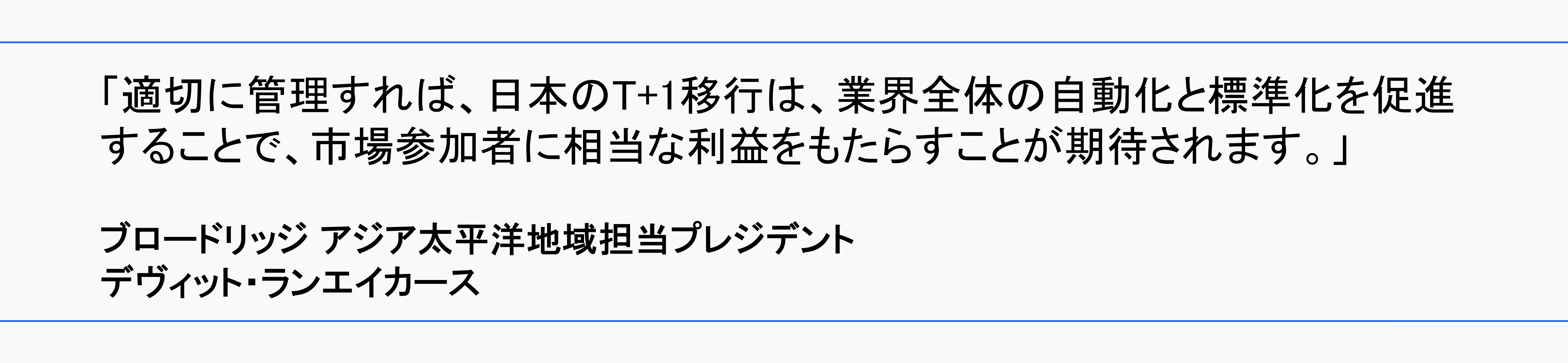

上述の課題があるにもかかわらず、2024年の北米でのT+1移行が示したように、決済の加速化がもたらす可能性のある短期的および長期的な恩恵は非常に大きいです。自動化やプロセスの効率化に投資した企業は、取引のフェイル率が最大4%低下し、バランスシートや資本効率も大幅に改善されたことが確認されています。ブロードリッジのアジア太平洋地域担当プレジデントのデヴィット・ランエイカースは、「適切に管理すれば、日本のT+1移行は、業界全体の自動化と標準化を促進することで、市場参加者に相当な利益をもたらすことが期待されます。この変革は懸念されるものというより、日本のグローバル競争力を高め、最終的には世界中の投資家に利益 をもたらすものと考えられます。今こそ準備を始める時です」と述べています。

この記事は、The Value Exchangeとの協力により執筆されました。

ブロードリッジのポストトレード・プロセシングおよびJASDECプロセシング・システムについて、詳細をご確認ください。

Your sales rep submission has been received. One of our sales representatives will contact you soon.

Want to speak with a sales representative?

| Table Heading | |

|---|---|

| +1 800 353 0103 | North America |

| +442075513000 | EMEA |

| +65 6438 1144 | APAC |